beautyleg 白丝 中指征询院:2025年房地产商场全体或仍处于筑底阶段 中本性形下天下商品房销售面积测度下降约6%

(原标题:中指征询院:2025年房地产商场全体或仍处于筑底阶段 中本性形下天下商品房销售面积测度下降约6%)beautyleg 白丝

智通财经APP获悉,中指征询院发文称,测度2025年,战略加力有望带动预期开荒,但房地产商场收复仍濒临诸多挑战,全体或仍处于筑底阶段,中本性形下,来岁天下商品房销售面积测度下降约6%。商场销售的收复节拍有赖于已出台战略的鼓吹与落实,尤其是货币化安置100万套城中村矫正、收储存量房等战略。同期,地皮缩量、房企资金承压及较高库存下,短期开工投资下行态势难改,来岁周转存量闲置地皮战略的本质进展,是推动商场参加新的轮回、巩固投资开工的要害身分。

2024年,我国房地产商场全体仍呈现转折态势。前三季度新址销售同比下降较着,二手房“以价换量”带动商场保抓一定活跃度,但9月商场出现降温。9.26政事局会议忽视“要促进房地产商场止跌回稳”,开释了最强维稳信号,战略方向直指扭转行业基本面,为商场注入信心,四季度以来,中枢城市商场出现较着升温。12月,政事局会议忽视“稳住楼市”,中央经济责任会议强调“抓续使劲推动房地产商场止跌回稳”,为2025年楼市定调,开释了愈加矍铄的稳楼市基调。

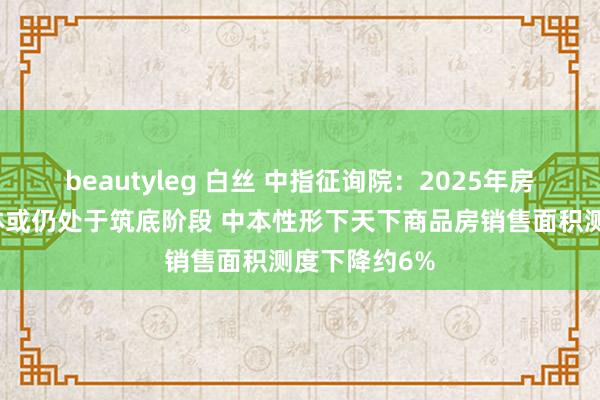

(1)房价:1-11月百城二手房价钱累计下降6.77%,环比已连跌31个月,9.26新政后中枢城市价钱有所趋稳,11月深圳、成齐等4城环比高潮,贬抑流通7个月百城二手房全跌场面,北上广环比跌幅亦较着收窄。1-11月,受部分优质改善型楼盘入市影响,百城新建住宅价钱累计结构性高潮2.29%。

图:2021年以来百城新建住宅、二手住宅价钱环比变化

图:2021年1月以来百城新建住宅、二手住宅价钱环比下降城市数目变化

(2)商场供求:2024年1-11月,天下商品房销售面积8.6亿闲居米(全年测度9.7亿闲居米),同比下降14.3%,商品房销售额8.5万亿元,同比下降19.2%,其中现房销售2.6亿闲居米,同比增长19.4%,发扬较着好于期房。要点城市方面,说明中指数据,1-11月要点100城新建商品住宅销售面积同比下降23%,要点30城二手房成交套数同比增长2.3%。全年来看,一季度新址销售面积同比下降45%,二手房同比下降21%;二季度在5.17利恋战略带动下,新址销售面积同比降幅收窄至26%,二手房成交同比微增1%;三季度新址、二手房成交环比下降,9月底迎来自便度战略扶植;9.26新政后,10-11月中枢城市新址销售限制抓续改善,11月30城二手房成交套数创近20个月新高。1-11月,50个代表城市商品住宅批准上市面积同比下降约31%,供给端发扬全体偏弱,全体库存仍处高位,终端11月末,要点城市可售面积出清周期为21.2个月。

图:2016年以来100个代表城市新建商品住宅1-11月月均成交面积及同比走势

图:2020年以来100个代表城市新建商品住宅月度成交面积走势

(3)需求结构:1-11月,监测城市中大齐城市90-120平米新址成交套数占比保抓在四成以上,占据商场主流地位;上海、无锡、绍兴等城市144平米以上新址成交套数占相比2023年同期提高超5个百分点。另外,跟着二手房价钱抓续下调,二季度以来北京、上海、深圳刚需加速入市,总价300万以下二手房成交套数同比较着增长,刚需入市有望加速一二手联动,带动新址商场需求开释。

图:2024年1-11月30个代表城市各面积段住宅销售套数占比

(4)地皮商场:1-11月300城住宅用地成交权谋建面同比下降近三成,地皮出让金同比下降32%,已较2020年同期高点回落超60%。各线城市成交限制均缩量,一线城市地皮出让金占比提高,房企拿地进一步聚焦,1-11月TOP20城市住宅用地出让金占天下比重仍过半。土拍商场全体守护点状高热、抓续分化的趋势,9.26新政以来,北京、上海、杭州、成齐等中枢城市部分地块竞拍出高溢价,但天下地皮商场仍濒临转折压力。央国企和地点国资如故拿地完全主力。

米菲兔 足交图:22个要点城市2024年1-11月溢价成交情况

(5)战略测度:中央经济责任会议定调要“抓续使劲推动房地产商场止跌回稳”,测度房地产战略宽松基调或将延续,下阶段战略有望延续围绕促进需求、优化供给两个方面张开。促进需求方面,一是,加力鼓吹货币化安置城中村矫正和危旧房矫正,开释增量住房需求;二是,一线城市规定性战略有望延续优化,取消郊区或大户型限购战略存在预期;三是,加大购房补贴等饱读舞性战略或将在更多城市落地,带动需求开释。优化供给方面,要点或在于去库存战略的加速落地鼓吹,一是,专项债收购存量闲置地皮的配套战略有望延续完善,加速推动地皮“去库存”;二是,完善保险性住房再贷款收储战略,促进存量商品房去化;三是,多措并举周转商办用房等。

表:本轮周期战略环境与2014年周期对比

(6)商场测度:说明“中国房地产业中永远发展动态模子”测算,2025年天下房地产商场将呈现“销售限制收复仍濒临挑战,新开工面积、开发投资或延续回落”的特质。需求端,中本性形下,测度2025年天下商品房销售面积同比下降6.3%;乐不雅情形下,若城中村矫正及收储存量房等加速落实,住户置业意愿提高,2025年天下商品房销售面积或可终了止跌。供给端,受地皮缩量、房企资金承压、商场库存限制高档身分制约,中本性形下,测度2025年新开工面积同比下降15.6%,房地产开发投资额同比下降8.7%。

表:2025年天下房地产商场各项倡导预测成果