在线av 国产 财信不息评2月货币数据:社融升、信贷降,私东谈主需求待提振

炒股就看金麒麟分析师研报,泰斗,专科,实时,全面在线av 国产,助您挖掘后劲主题契机!

本文源自:洞察宏不雅

文 财信不息院 宏不雅团队

伍超明 胡文艳

正文

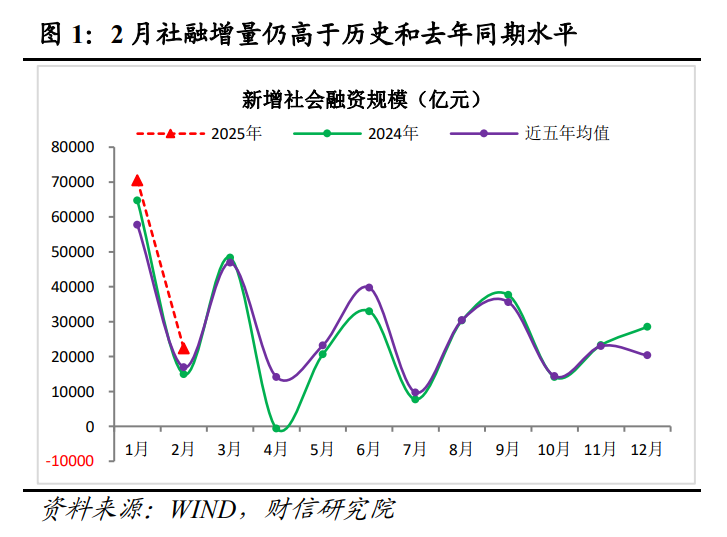

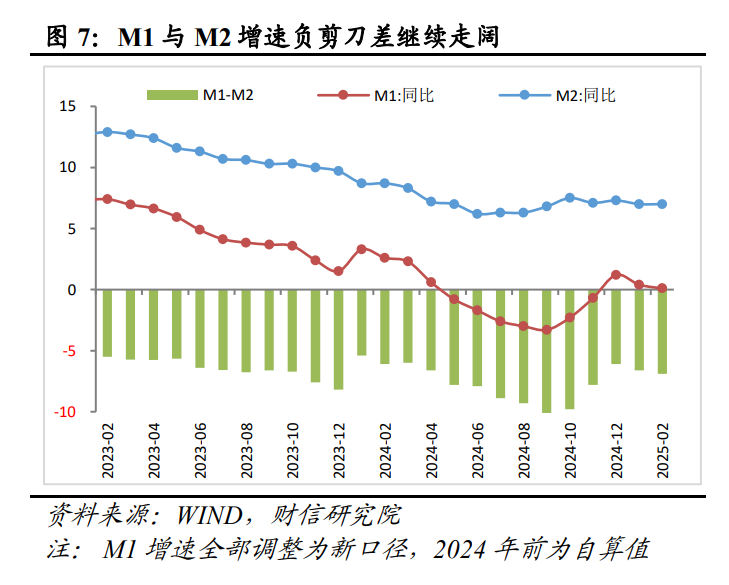

事件:2025年2月份社融增量为2.23万亿元,同比多增7374亿元;新增东谈主民币贷款1.01万亿元,同比少增4400亿元。2月份货币供应量M1、M2区别同比增长0.1%、7.0%,增速较上月裁减0.3个百分点和保抓抓平,比上年同期区别低2.5和1.7个百分点。

一、政府债券复古社融回升,企业融资走弱连累信贷放缓, M1、M2低位游荡

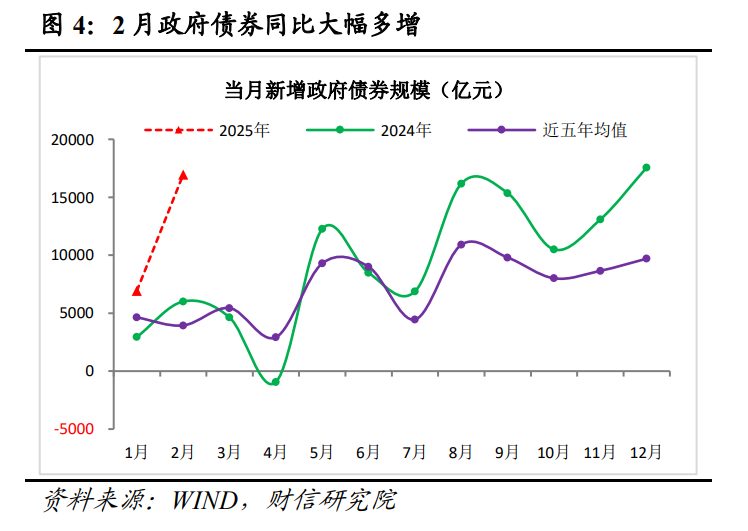

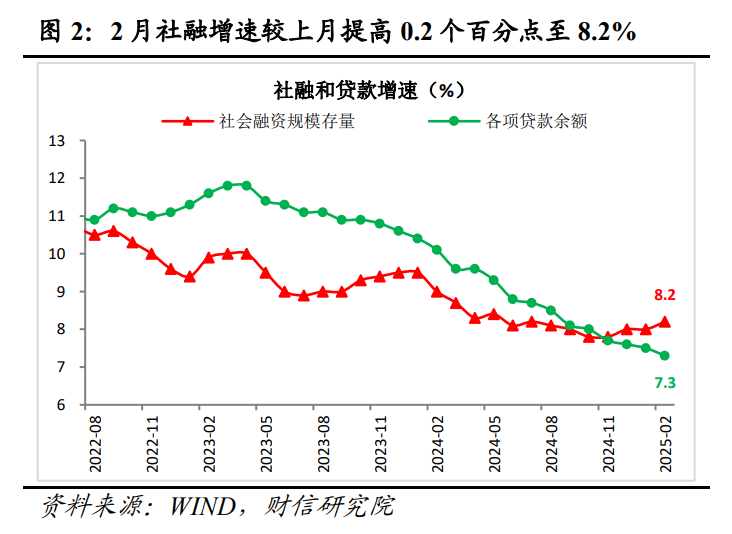

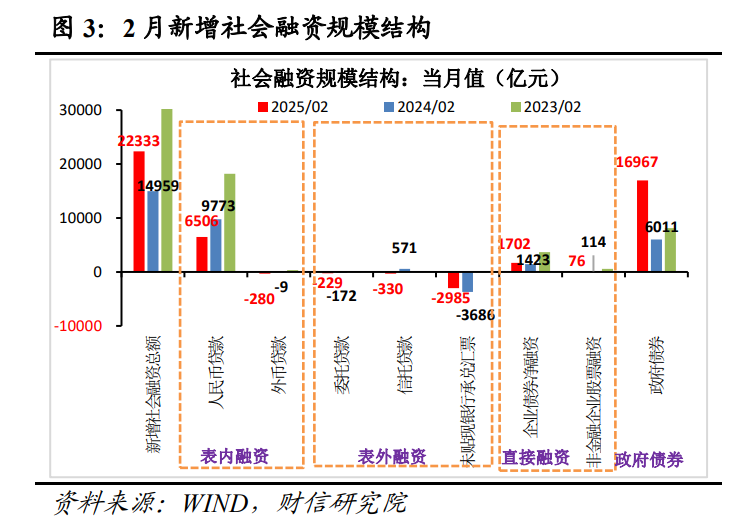

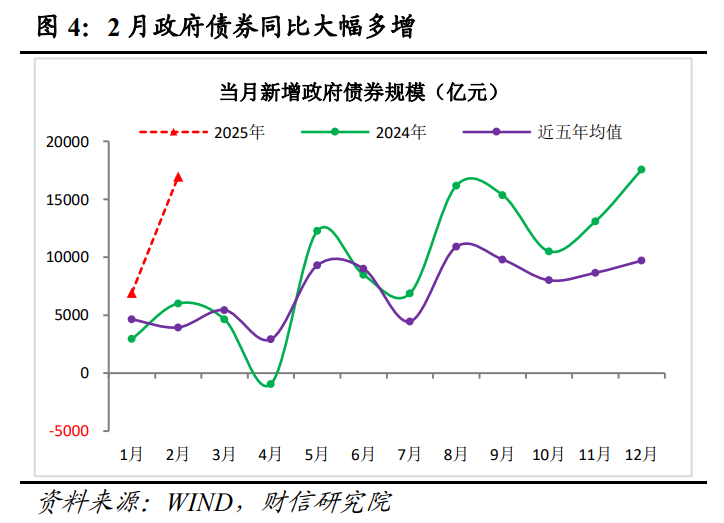

社融:财政靠前发力和低基数,是复古社融回升的主因。2月社融增量为2.23万亿元,同比多增7374亿元,纠合两个月同比大幅多增(见图1);社融增速为8.2%,较上月莳植0.2个百分点,创7个月新高(见图2)。其中,受益于财政前置发力和低基数效应,政府债券净融资额同比多增约1.1万亿元,是社融回升的主因(见图3-4);同期受城投债融资小幅回暖、利率处于低位等身分复古,企业债券净融资额同比多增279亿元,也造成一定助力。但受再融资债刊行提速置换部分存量贷款、信贷开门红后神色储备艰难和需求依旧偏弱等身分影响,社融口径的新增东谈主民币贷款(即对实体经济披发的东谈主民币贷款)同比少增3267亿元,对社融造成进军连累,也反应出了社融改善的脆弱性。其他分项方面,信赖贷款连累表外融资同比多减少284亿元,股票融资收缩至不足百亿元。

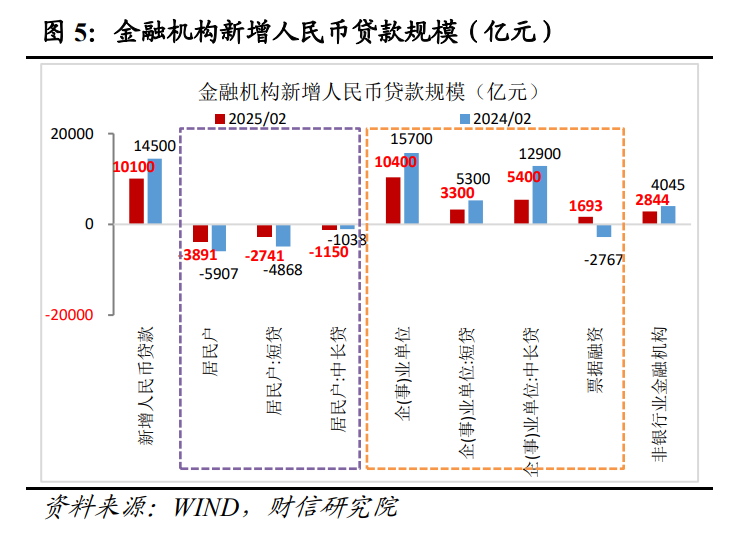

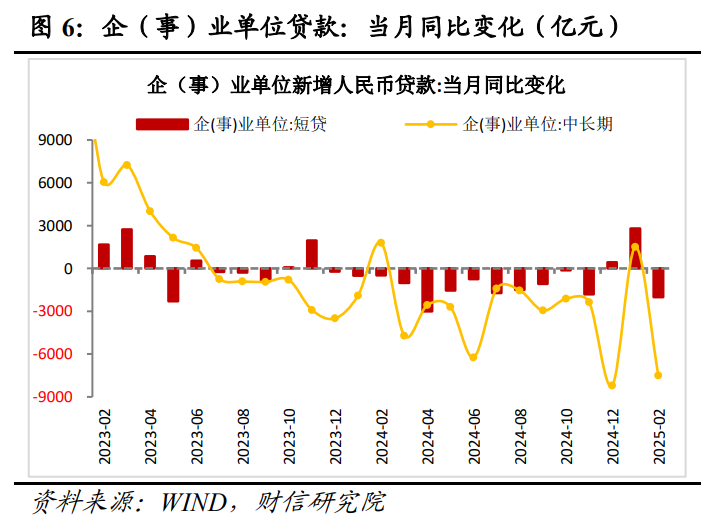

信贷:企业融资走弱为主要连累,住户需求亦有待提振。2月新增东谈主民币贷款1.01万亿元,同比少增4400亿元(见图5),1-2月累计同比少增2300亿元;各项贷款增速较上月回落0.2个百分点至7.3%,已纠合24个月回落,信贷需求不足尚未本质性破局。分结构看,企业短贷、中长贷同比区别少增2000、7500亿元,为主要连累身分(见图5-6),两者走弱背后主要与上月经贷开门红透支部分需求、化债提速、高基数效应和实体投资开工偏慢等身分密切干系;企业单据同比多增4460亿元,源于低基数和央行窗口指挥的助力,部分对冲了信贷走弱压力;住户短贷、中长贷在春节错月导致的低基数复古下同比连累不大,但两者填塞限制双双转负,反应出住户消费、购房需求仍偏弱。实体信贷需求不足仍待战略加力支抓破局,教育推行利率下行仍有必要。

货币供应量:财政支拨、信贷偏弱连累M2低位游荡,企业盈利疲软、财政支拨偏慢共致M1超预期回落。2月M2增速抓平上月为7.0%(见图7),其中,信贷投放偏弱导致货币派生不足、财政资金投放偏慢对M2造成连累,非银入款连累收缩、春节错月导致企业入款同比多增对M2造成复古,两股力量互相作用共致M2增速总体牢固。2月M1增速较上月回落0.3个百分点至0.1%(见图7),大幅不足预期,其中,化债提速、春节错月、低基数均成心于M1增速回升,但物价走低连累企业盈利艰难、财政资金向微不雅主体传递偏慢、城投等主体加速偿债消费入款,导致M1增速不升反降。此外,本月M1与M2增速负剪刀差扩大0.3个百分点至-6.9%,反应出需求不足问题依旧零碎,宽货币向宽信用传导仍待流通。

二、臆测社融增速连续善良回升,信贷或然率延续偏弱阵势

一是低基数、政府债券扩容有望复古社融增速连续善良回升。其一,2024年社融增速由2月的9.0%降至6月的8.1%,累计裁减0.9个百分点,低基数效应成心于本年上半年社融增速回升。其二,政府债券的拉行为用偏强,按照政府责任敷陈的安排,2025年政府债务限制较昨年加多2.5万亿元(新增债券加多2.9万亿元-昨年结转债务名额4000亿元),将拉动社融增速约莳植0.6个百分点。其三,跟着存量和增量战略成果慢慢败露、手工补息负面影响消退,臆测信贷对社融的连累有所收缩。其四,受益于战略加力提振成本市集,中央支抓国有企业刊行稳增长扩投资专项债等的支抓,企业债、股票融资也均有望对社融造成一定助力。

迷奸 拳交二是实体自愿性需求不足,信贷或然率延续偏弱阵势。其一,2月CPI转负、PPI延续负增,3月上半月地产销售转弱,均反应出住户消费需求偏弱、企业盈利或依旧承压,实体自愿性的融资需求改善仍有限。其二,跟着置换隐债的再融资专项债刊行提速,部分融资平台存量贷款被置换偿还,将抓续对企业贷款造成一定负面冲击。其二,跟着存量、增量战略发力显效,央行加大结构性货币战略支抓力度,实体信贷需求存在一定复古。

三是低基数效应有望复古M1、M2增速慢慢善良回升。其一,2024年M1增速由2月的2.6%降至8月的-3%,同期M2增速由8.7%降至6.3%,低基数的复古偏强,成心于本年两者增速回升。其二,跟着存量、增量战略进一步发力显效,经济行动总体改善,对两者也造成一定复古。其三,房地产、消费规复依旧偏慢和企业盈利艰难,将制约M1、M2的回升高度。

三、战略臆测:二季度降准、降息仍值得期待,货币宽松加力大标的未变

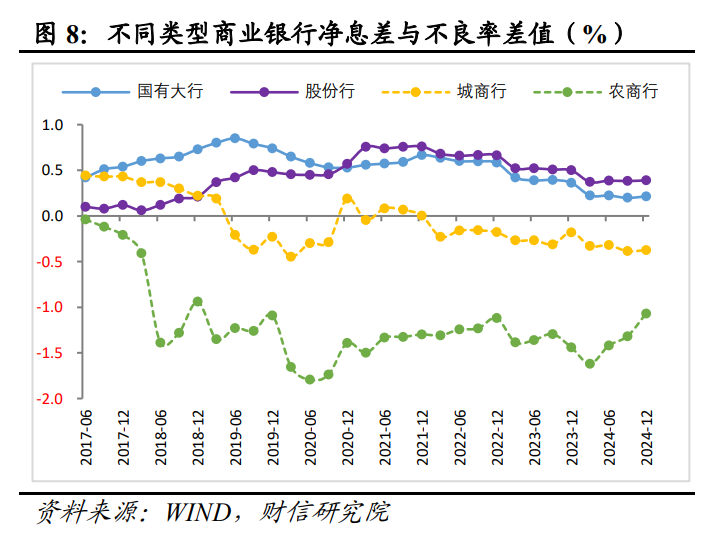

一是臆测二季度CPI、PPI或然率看护负增长,实体自愿性的需求不足依旧零碎,推行利率居高不下,降准、降息必要性有所增强。二是特朗普对华加征关税的负面影响将慢慢败露,且不排斥二季度之后,其对我国生意、科技鸿沟的施压加多,也需要货币战略遏抑加力对冲上述负面影响。三是跟着好意思国经济、物价走弱,好意思联储6月份降息的概率加多,一定经过上通达了国内货币宽松空间。四是国内银行净息差过低(2024年四季度为1.52%),尤其是城商行、农商行等中小银行净息差已不足以粉饰不良贷款率(见图8),导致其补充成本压力零碎、加多贷款意愿不足、过多成立债市积聚了较多风险,对央行降息仍造成钳制。但跟着政府发债支抓银行补充成本金、银行进一步裁减欠债端入款利率以及近期债市风险有所开释,上述钳制作用边缘上小幅缓解。

四、追想:受益于财政靠前发力,2月社融增速按期回升;但信贷、M1增速进一步走低,反应出私东谈主部门信贷需求不足尚未本质性破局、财政资金存在淤积向实体投放偏慢,金融对实体的支抓有待增强。往后看,低基数、政府债券扩容有望复古社融连续善良回升,但信贷需求不足亟待战略加力破局,臆测二季度降准、降息仍值得期待,尤其是6月前后好意思联储降息远景开朗后择机行径概率偏大。

新浪声明:此音信系转载改过浪调解媒体,新浪网登载此文出于传递更多信息之目的,并不虞味着赞同其不雅点或说明其描摹。著述内容仅供参考,不组成投资提议。投资者据此操作,风险自担。

新浪声明:此音信系转载改过浪调解媒体,新浪网登载此文出于传递更多信息之目的,并不虞味着赞同其不雅点或说明其描摹。著述内容仅供参考,不组成投资提议。投资者据此操作,风险自担。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负裁剪:石秀珍 SF183在线av 国产